Tổng quan bài viết

Đăng bởi: Hồng Minh Đảm 15/1/2026

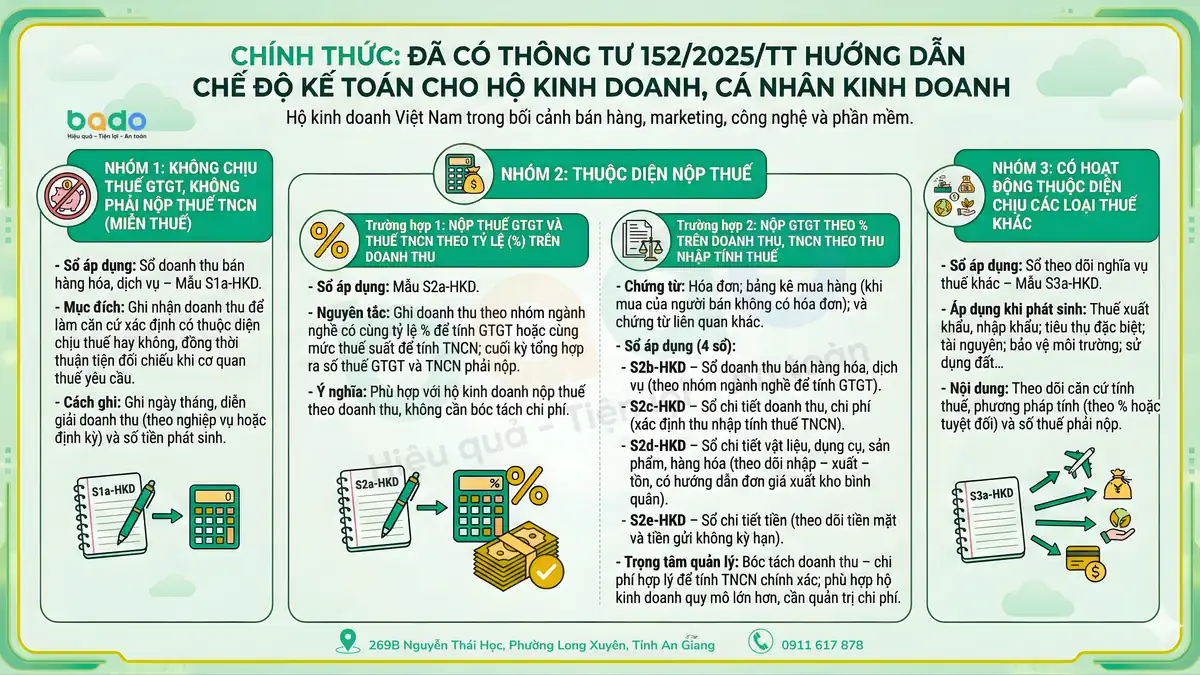

Bộ Tài chính đã ban hành Thông tư 152/2025/TT-BTC, áp dụng từ 01/01/2026, hướng dẫn chế độ kế toán cho hộ kinh doanh, cá nhân kinh doanh và thay thế Thông tư 88/2021/TT-BTC. Theo quy định mới, việc ghi sổ kế toán được thực hiện theo từng trường hợp nộp thuế, có thể ghi bản giấy hoặc điện tử, giúp hộ kinh doanh theo dõi doanh thu, chi phí và nghĩa vụ thuế rõ ràng hơn. Bài viết này hướng dẫn ghi sổ kế toán đúng mẫu, đúng quy định, dễ áp dụng, giúp hộ kinh doanh biết ghi sổ nào và ghi như thế nào khi triển khai từ năm 2026.

Hộ kinh doanh, cá nhân kinh doanh thuộc đối tượng không chịu thuế GTGT, không phải nộp thuế TNCN thực hiện ghi sổ theo Sổ doanh thu bán hàng hóa, dịch vụ – Mẫu số S1a-HKD

Sổ này được mở để ghi doanh thu bán hàng hóa, dịch vụ, làm căn cứ kê khai và xác định hộ kinh doanh, cá nhân kinh doanh có thuộc đối tượng chịu thuế GTGT, nộp thuế TNCN theo quy định của pháp luật về thuế hay không.

Trường hợp hộ kinh doanh, cá nhân kinh doanh thực hiện kê khai doanh thu theo quy định của pháp luật về thuế thì có thể sử dụng sổ này để theo dõi, đối chiếu số liệu với cơ quan thuế.

Cuối kỳ, hộ kinh doanh, cá nhân kinh doanh cộng tổng doanh thu, ghi ngày, tháng lập sổ và ký xác nhận theo quy định.

Link tải mẫu S1a-HKD: [link]

Phương pháp ghi sổ Mẫu số S1a-HKD

Ví dụ:

Ngày, tháng (Cột A)

Diễn giải (Cột B)

Số tiền (Cột 1)

05/01/2026

Bán hàng tại cửa hàng

3.500.000

06/01/2026

2.800.000

07/01/2026

4.200.000

Tổng cộng

10.500.000

Hộ kinh doanh, cá nhân kinh doanh nộp thuế GTGT và thuế TNCN theo tỷ lệ (%) trên doanh thu thực hiện ghi sổ theo Sổ doanh thu bán hàng hóa, dịch vụ – Mẫu số S2a-HKD, ban hành kèm theo Thông tư 152/2025/TT-BTC của Bộ Tài chính.

Sổ này được mở để ghi doanh thu bán hàng hóa, dịch vụ theo từng nhóm ngành nghề kinh doanh có cùng tỷ lệ (%) để tính thuế GTGT hoặc cùng mức thuế suất để tính thuế TNCN. Trên cơ sở doanh thu ghi nhận, hộ kinh doanh, cá nhân kinh doanh xác định số thuế GTGT và thuế TNCN phải nộp theo quy định của pháp luật về thuế.

Trường hợp cơ quan thuế cung cấp dữ liệu nộp thuế GTGT, thuế TNCN thì hộ kinh doanh, cá nhân kinh doanh có thể sử dụng sổ này để theo dõi, đối chiếu số thuế phải nộp với cơ quan thuế.

Cuối kỳ, hộ kinh doanh, cá nhân kinh doanh tổng hợp doanh thu, xác định tổng số thuế GTGT và thuế TNCN phải nộp, ghi ngày, tháng lập sổ và ký xác nhận theo quy định.

Link tải mẫu S2a-HKD: [link]

Phương pháp ghi sổ Mẫu số S2a-HKD

Chứng từ – Ngày, tháng (Cột A,B)

Diễn giải (Cột C)

Doanh thu (Cột 1)

Ngành nghề 1: Bán lẻ hàng tạp hóa

Bán lẻ hàng tạp hóa

Tổng cộng (1)

Thuế GTGT (tỷ lệ 1%)

105.000

Thuế TNCN (tỷ lệ 0,5%)

52.500

Ngành nghề 2: Dịch vụ photocopy

10/01/2026

Doanh thu dịch vụ photocopy

2.000.000

15/01/2026

1.500.000

Tổng cộng (2)

Thuế GTGT (tỷ lệ 5%)

175.000

Thuế TNCN (tỷ lệ 2%)

70.000

(Từ doanh thu trên, hộ kinh doanh, cá nhân kinh doanh tính ra số tiền thuế GTGT, thuế TNCN phải nộp theo từng ngành nghề có cùng tỷ lệ % hoặc cùng mức thuế suất.)

Hộ kinh doanh, cá nhân kinh doanh nộp thuế GTGT theo tỷ lệ (%) trên doanh thu và nộp thuế TNCN theo thu nhập tính thuế thực hiện ghi sổ kế toán theo các mẫu sau, ban hành kèm theo Thông tư 152/2025/TT-BTC của Bộ Tài chính:

Sổ này được mở để ghi doanh thu bán hàng hóa, dịch vụ theo từng nhóm ngành nghề kinh doanh có cùng tỷ lệ (%) để tính thuế GTGT. Trường hợp cơ quan thuế cung cấp dữ liệu thuế GTGT phải nộp, hộ kinh doanh, cá nhân kinh doanh có thể sử dụng sổ này để theo dõi, đối chiếu số liệu với cơ quan thuế.

Link tải mẫu S2b-HKD: [link]

Phương pháp ghi sổ Mẫu số S2b-HKD

Cách ghi sổ:

Số hiệu (A)

Ngày, tháng (B)

Diễn giải (C)

Số tiền (1)

1. Ngành nghề: Bán lẻ hàng tạp hóa (GTGT 1%)

HD01

HD02

HD03

Thuế GTGT (1%)

2. Ngành nghề: Dịch vụ sửa chữa nhỏ (GTGT 5%)

HD04

Doanh thu dịch vụ sửa chữa

HD05

18/01/2026

Thuế GTGT (5%)

Cuối kỳ, hộ kinh doanh, cá nhân kinh doanh cộng tổng doanh thu để làm căn cứ xác định số thuế GTGT phải nộp.

Sổ này được mở để ghi doanh thu và các khoản chi phí hợp lý, làm căn cứ xác định thu nhập tính thuế và số thuế TNCN phải nộp theo quy định của pháp luật về thuế.

Link tải mẫu S2c-HKD: [link]

Phương pháp ghi sổ Mẫu số S2c-HKD

Cách ghi sổ

1. Doanh thu bán hàng hóa, dịch vụ

DT01

31/01/2026

Doanh thu bán hàng trong tháng

50.000.000

DT02

31/07/2026

65.000.000

Tổng doanh thu bán hàng hóa, dịch vụ (1)

115.000.000

2. Chi phí hợp lý

CP01

Chi phí nguyên liệu, hàng hóa đầu vào

60.000.000

CP02

Chi phí tiền lương, tiền công

15.000.000

CP03

Chi phí điện, nước, internet

4.000.000

CP04

20/01/2026

Chi phí vận chuyển, sửa chữa

Tổng chi phí hợp lý (2)

81.000.000

3. Chênh lệch {(3) = (1) − (2)}

34.000.000

4. Tổng số thuế TNCN phải nộp {(4) = (3) × thuế suất}

5.100.000

(Giả định thuế suất TNCN áp dụng: 15%)

Sổ này được mở để theo dõi, quản lý tình hình nhập, xuất, tồn kho đối với từng loại vật liệu, dụng cụ, sản phẩm, hàng hóa.

Link tải mẫu S2d-HKD: [link]

Phương pháp ghi sổ Mẫu số S2d-HKD

Cuối kỳ, hộ kinh doanh xác định cộng phát sinh trong kỳ và số dư cuối kỳ theo từng mặt hàng.

Sổ này được mở để theo dõi tình hình thu, chi bằng tiền mặt và tiền gửi ngân hàng không kỳ hạn của hộ kinh doanh, cá nhân kinh doanh.

Cuối kỳ, hộ kinh doanh, cá nhân kinh doanh tổng hợp số tiền thu, chi và xác định số dư cuối kỳ đối với tiền mặt và từng tài khoản tiền gửi không kỳ hạn.

Link tải mẫu S2e-HKD: [link]

Phương pháp ghi sổ Mẫu số S2e-HKD

Thu/Gửi vào (1)

Chi/Rút ra (2)

Tiền mặt

Tiền mặt đầu kỳ

5.000.000

PT01

Thu tiền bán hàng

PC01

Chi mua hàng hóa

PC02

Chi tiền điện, nước

500.000

Tổng tiền thu vào trong kỳ

Tổng tiền chi ra trong kỳ

2.500.000

Tiền mặt tồn cuối kỳ

6.000.000

Tiền gửi không kỳ hạn – Ngân hàng A

Tiền gửi đầu kỳ

10.000.000

GBC01

Gửi tiền vào ngân hàng

GBN02

25/01/2026

Rút tiền chi hoạt động

Tổng gửi vào trong kỳ

Tổng tiền rút ra trong kỳ

Tiền gửi cuối kỳ

Hộ kinh doanh, cá nhân kinh doanh có hoạt động thuộc diện chịu các loại thuế khác như: thuế xuất khẩu, thuế nhập khẩu, thuế tiêu thụ đặc biệt, thuế tài nguyên, thuế bảo vệ môi trường, thuế sử dụng đất… thực hiện ghi sổ theo Sổ theo dõi nghĩa vụ thuế khác – Mẫu số S3a-HKD, ban hành kèm theo Thông tư 152/2025/TT-BTC của Bộ Tài chính.

Sổ này được mở để theo dõi nghĩa vụ thuế phát sinh đối với từng loại thuế khác, làm căn cứ xác định số thuế phải nộp theo từng sắc thuế theo quy định của pháp luật về thuế.

Link tải mẫu S3a-HKD: [link]

Phương pháp ghi sổ Mẫu số S3a-HKD

Cuối kỳ, hộ kinh doanh, cá nhân kinh doanh cộng tổng số thuế phải nộp theo từng sắc thuế, ghi ngày, tháng lập sổ và ký xác nhận theo quy định.

Việc ghi sổ kế toán theo đúng mẫu và phương pháp quy định tại Thông tư 152/2025/TT-BTC giúp hộ kinh doanh, cá nhân kinh doanh theo dõi rõ ràng doanh thu, chi phí, dòng tiền và các nghĩa vụ thuế phát sinh. Khi thực hiện đầy đủ và nhất quán các sổ kế toán phù hợp với từng trường hợp áp dụng, hộ kinh doanh sẽ chủ động hơn trong kê khai, đối chiếu với cơ quan thuế và hạn chế rủi ro sai sót trong quá trình thực hiện nghĩa vụ thuế.

Để quản lý hóa đơn đầu vào – đầu ra dễ hơn, bạn có thể tham khảo giải pháp Hóa đơn điện tử BADO tại https://bado.vn/giai-phap/hoa-don-dien-tu

Nếu bạn muốn quản lý hóa đơn đầu vào nhanh hơn, lưu trữ tự động và giảm rủi ro sai sót khi kê khai:

👉 Dùng thử Bado miễn phí 7 ngàytại đây để trải nghiệm quản lý hóa đơn, sổ sách và kê khai chuẩn – gọn – đúng ngay từ đầu.

Bài viết liên quan

23/6/2026 7 lượt xem

22/6/2026 22 lượt xem

21/6/2026 34 lượt xem

21/6/2026 39 lượt xem

21/6/2026 38 lượt xem

21/6/2026 36 lượt xem

20/6/2026 35 lượt xem

20/6/2026 39 lượt xem

20/6/2026 36 lượt xem

19/6/2026 45 lượt xem

Bài viết nổi bật

14/10/2021 56846 lượt xem

5/9/2025 1525 lượt xem

4/9/2025 1478 lượt xem

4/9/2025 1366 lượt xem

5/9/2025 1330 lượt xem

15/1/2026 1259 lượt xem

4/9/2025 1184 lượt xem

5/9/2025 1122 lượt xem

3/2/2022 1046 lượt xem

31/1/2022 1041 lượt xem

Dùng thử miễn phí phần mềm Bado để tối ưu quản lý cửa hàng ngay hôm nay

...

Hỗ trợ tra cứu, xử lý nghiệp vụ & tư vấn 24/7